月間サイト訪問者数

690万人以上

登録弁護士

28,000人以上

相続放棄の手続きは自分ですることが可能です。3か月の熟慮期間内に完了できるように進めましょう。

遺産を相続したくない場合や、相続に関わりたくない場合には、相続放棄を検討するとよいでしょう。具体的には、次のようなものがあります。

相続放棄を検討する際には、次の点についても検討しておきましょう。

相続放棄をした場合に、被相続人名義の生命保険金を受け取れるかどうかは、生命保険の受取人が誰になっているかによって異なります。

生命保険の受取人が、被相続人以外の特定の人に指定されている場合には、受取人に指定された人が、相続放棄の有無にかかわらず保険金を受け取れます。この場合、保険金は遺産ではないので、保険金を受け取った後に相続放棄をすることも可能です。

生命保険の受取人が被相続人になっている場合は、保険金は遺産となり、相続人が受け取ることになります。この場合には、相続放棄をすると保険金が受け取れなくなります。また、保険金を受け取ってしまうと相続放棄をすることができません。

相続放棄をした場合、原則として相続税を支払う必要はありません。

ただし、生命保険や死亡退職金といった税法上のみなし相続財産を取得した場合には、相続放棄をしたとしても相続税が発生します。この場合、相続人ではないので、相続人に適用される非課税枠は適用されません。

相続人全員が相続放棄をしたけれど、何らかの理由で処分しなければならない遺産がある場合には、相続財産清算人の選任を申し立てることができます。

相続財産清算人は、遺産を管理し、債務がある場合には遺産の中から返済します。

土地や空き家なども相続財産清算人が管理し、処分が必要な場合には相続財産清算人が第三者に売却したり、建物を取り壊したりすることができます。

相続財産清算人の選任を申し立てる際、裁判所から予納金の納付を求められる場合があります。相続財産清算人が遺産を管理するために必要な費用を、遺産で賄いきれない場合です。相続財産清算人の選任を申し立てたい場合には、予め裁判所の窓口で相談した方がよいでしょう。

相続放棄の手続きは自分で行えますが、次のような場合には、弁護士に依頼した方がよいでしょう。

また、そもそも相続放棄をすべきかどうか迷っている場合には、一度弁護士に相談して、専門的なアドバイスを得ることをおすすめします。

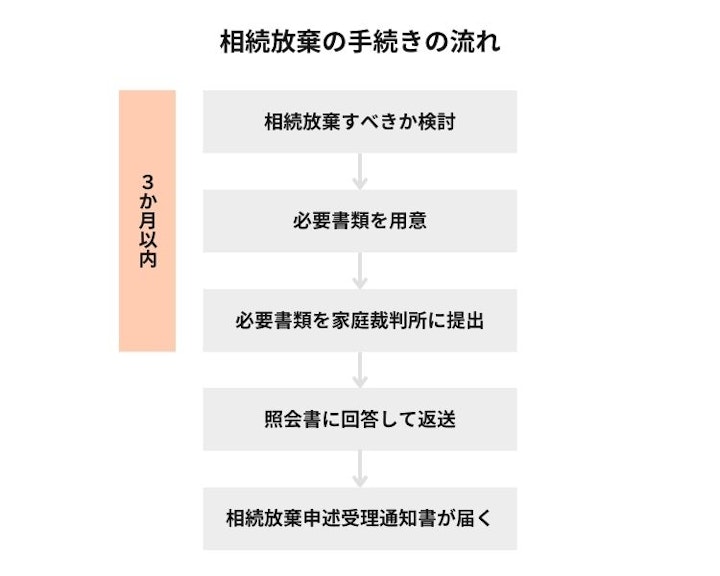

相続放棄を行うには、被相続人の最後の住所地を担当する家庭裁判所で手続きします。手続きの流れは以下のとおりです。

相続放棄の手続きは、原則として、被相続人が亡くなり、自分が相続人になることを知った時点から3か月以内(熟慮期間)に行う必要があります。

熟慮期間を過ぎてしまうと、「相続することを認めた」という扱いになってしまいます(単純承認)。

プラスの財産とマイナスの財産のどちらの方が多いのかを把握するためにも、相続財産の調査はできる限り速やかに行うことをおすすめします。

相続放棄の手続きをするときには、以下の書類を家庭裁判所に提出する必要があります。

申述書は裁判所のホームページで書式をダウンロードできます。

また、裁判所に納める手数料としての収入印紙と、裁判所が書類を郵送するための切手も必要です。

郵便切手は、家庭裁判所によって必要な額が異なるので、家庭裁判所に確認しましょう。

書類を提出した後、家庭裁判所から照会書が届きます。

照会書には「相続放棄は自分の意思で行うのか」「なぜ相続放棄を行うのか」といった質問が記載されていますので、回答して返送しましょう。

家庭裁判所が書類をチェックして、相続放棄をするための条件を満たしていると判断されれば、「相続放棄申述受理通知書」が届きます。

以上で、相続放棄の手続きは終了します。

相続放棄を行なった場合、他の相続人の相続分が変動しますが、他の相続人には相続放棄したことが連絡されません。

また、被相続人の子どもや孫(第1順位)の相続人全員が相続放棄した場合には、相続する権利が被相続人の父母または祖父母(第2順位)に移ります。

この場合にも、次の順位の相続人には、相続する権利が移ったことが知らされません。 相続放棄を行う場合、他の相続人や次の順位の相続人に連絡してあげる方がよいでしょう。

被相続人が死亡した時点で、本来の相続人(子・兄妹など)がすでに死亡していたような場合、その「本来の相続人」をとびこえて、孫やおい・めいが遺産を引き継ぐことになります。この仕組みを「代襲相続」といいます。

「相続人が相続する権利を失う」という点で、「相続放棄」は死亡と共通していますが、相続放棄の場合は、初めから相続人とならなかったとみなされるため、代襲相続は生じません。

相続放棄の手続きを自分でやる場合の費用は、家庭裁判所に納める収入印紙と連絡用切手、必要書類の取得費用です。費用の金額は以下の通りです。

相続放棄の手続きを自分でやる場合には、次の点に注意しましょう。

被相続人が生きている間に相続放棄の手続きをすることはできません。

熟慮期間中に財産の調査が終わらない場合、家庭裁判所に申し立てることで、熟慮期間を延長できる可能性があります。もし熟慮期間を過ぎてしまいそうな場合には、必ず手続きを行いましょう。

熟慮期間の延長をせずに、熟慮期間が過ぎてしまった後でも、例外的に相続放棄が認められるケースがあります。熟慮期間が過ぎた後に、知らなかった借金が見つかった場合などは、相続放棄ができるか、弁護士に相談することを検討しましょう。

熟慮期間中に特定の行動をとると、「相続を受けることを認めた」と見なされることがあります(法的には「法定単純承認」と言います)。これは相続財産の一部を使用したり、売却したりすることを指します。

たとえば、亡くなった人の銀行口座から葬儀費用を引き出す行為も、「相続を受けることを認めた」と見なされます。

葬儀費用は亡くなった人のために支出するため、相続財産から支出しても差し支えないと思うかもしれませんが、こうした行動をとると、法的には「相続を認めた」と見なされ、相続放棄が認められなくなります。

相続放棄を考えている場合は、遺産に手をつけないように注意してください。

相続放棄の手続きは自分で行うことができます。手続きの進め方がわからない場合には、裁判所の窓口に相談すると教えてもらえます。もし、自分で行うことが難しい場合や、相続放棄をすべきか迷っている場合には、法律の専門家である弁護士に相談しましょう。